|

|

| |

| 3.2 |

Penyata Penyesuaian Bank

|

|

| |

| |

Penyata Bank |

|

| |

Salinan rekod urus niaga yang dihantar oleh pihak bank pada setiap akhir bulan kepada pemegang Akaun Semasa. |

|

| |

|

|

|

|

| |

| Fungsi Penyata Bank |

- Mengetahui baki akhir Akaun Bank.

- Mengetahui jumlah yang dibayar dan diterima.

- Menyemak dan membandingkan catatan di Buku Tunai dengan Penyata Bank.

|

| |

| Tujuan Penyediaan Penyata Penyesuaian Bank |

- Mengenal pasti butiran yang menyebabkan berlakunya perbezaan antara baki Akaun Bank di Buku Tunai dengan baki di Penyata Bank.

- Mengenal pasti ketepatan catatan di Buku Tunai.

- Menyelaraskan baki Akaun Bank di Buku Tunai dengan baki di Penyata Bank.

|

| |

| Sebab berlaku perbezaan baki akaun bank di Buku Tunai dengan baki di Penyata Bank |

- Butiran yang dicatat di Buku Tunai tetapi belum dicatat di Penyata Bank

- Cek belum dikemukakan

- Deposit belum dikreditkan

- Butiran yang dicatat di Penyata Bank tetapi tidak dicatat di Buku Tunai

- Pembayaran bank bagi pihak pelanggan.

- Penerimaan bank bagi pihak pelanggan.

- Cek Tak Laku (Cek Tak Layan).

- Kesilapan catatan di Buku Tunai

|

| |

| Kaedah Penyediaan Penyata Penyesuaian Bank |

- Dengan mengemas kini Buku Tunai

- Bermula dengan baki di Buku Tunai terselaras

- Tanpa mengemas kini Buku Tunai

- Bermula dengan baki di Buku Tunai

- Bermula dengan Baki di Penyata Bank

|

| |

| Enam langkah Penyediaan Penyata Penyesuaian Bank |

- Membuat perbandingan baki akhir Buku Tunai dengan baki akhir Penyata Bank.

- Membuat perbandingan butiran sebelah debit di Buku Tunai dengan butiran sebelah kredit di Penyata Bank.

- Membuat perbandingan butiran sebelah kredit di Buku Tunai dengan butiran sebelah debit di Penyata Bank.

- Tentukan sama ada terdapat kesilapan catatan di Buku Tunai bagi transaksi yang sama.

- Lihat maklumat tambahan sekiranya terdapat cek tak laku dan tandakan (CTL) di sebelah amaun pada Buku Tunai.

- Sediakan Penyata Penyesuaian Bank mengikut kaedah dengan mengemas kini Buku Tunai atau tanpa mengemas kini Buku Tunai.

|

| |

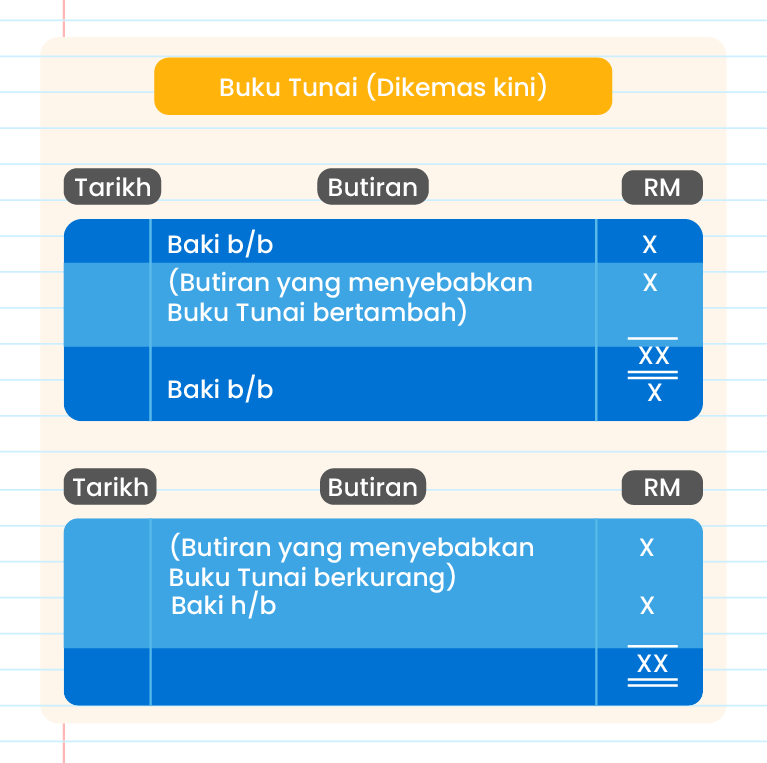

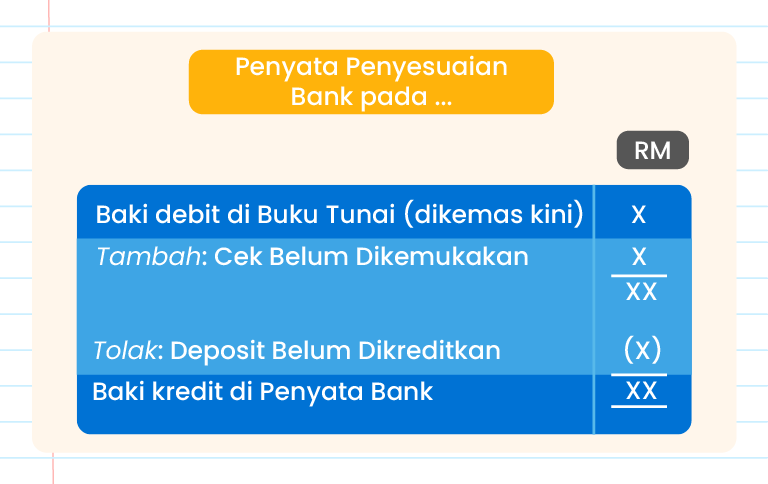

| Penyediaan Penyata Penyesuaian Bank dengan Mengemas kini Buku Tunai (Kaedah 1) |

- Mengikut kaedah ini, Buku Tunai perlu dikemas kini terlebih dahulu sebelum menyediakan Penyata Penyesuaian Bank.

- Buku Tunai dikemas kini dengan merekodkan butiran yang terdapat di Penyata Bank tetapi tidak dicatat di Buku Tunai. Misalnya:

- Penerimaan terus oleh bank bagi pihak pelanggan seperti dividen, pindahan kredit dan faedah atas simpanan tetap.

- Pembayaran oleh bank bagi pihak pelanggan seperti caj bank, perintah sedia ada (Arahan tetap), bayaran buku cek dan faedah atas overdraf.

|

| Butiran yang menyebabkan baki Buku Tunai bertambah |

Butiran yang menyebabkan baki Buku Tunai berkurang |

| Terdapat di Penyata Bank |

- Dividen

- Pindahan kredit

- Faedah atas Simpanan

|

- Caj bank

- Perintah sedia ada (Arahan tetap)

- Bayaran buku cek

|

| Terdapat di Buku Tunai |

- Kesilapan catatan di Buku Tunai (Penerimaan terkurang catat dan Pembayaran terlebih catat)

|

- Kesilapan catatan di Buku Tunai (Penerimaan terlebih catat dan Pembayaran terkurang catat)

- Cek tak laku

|

|

| |

|

Format Penyata Penyesuaian Bank dengan mengemas kini Buku Tunai:

|

| |

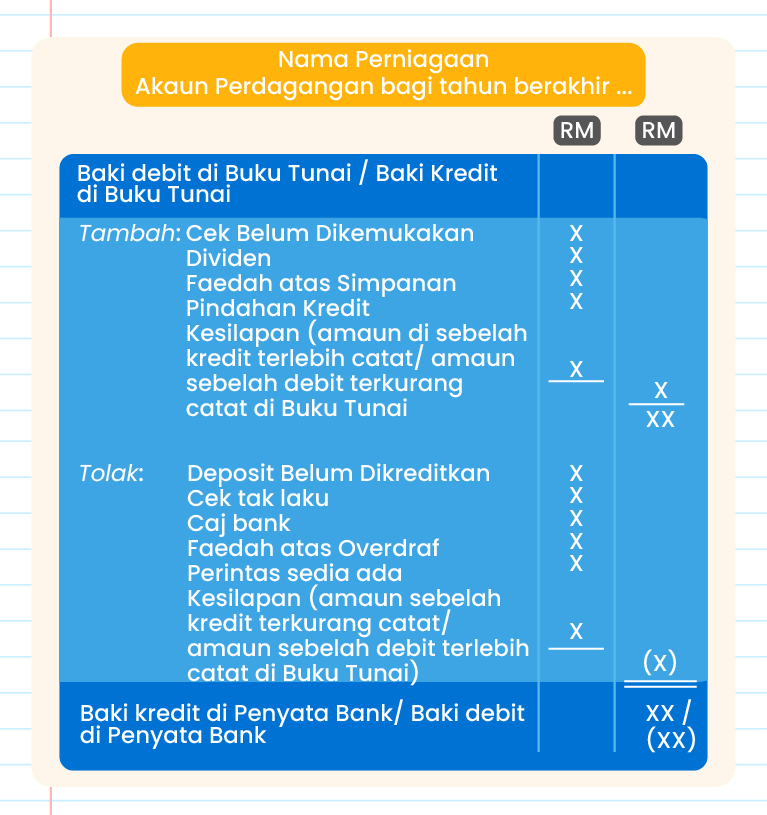

| Penyediaan Penyata Penyesuaian Bank Tanpa Mengemas kini Buku Tunai (Kaedah 2) |

| |

|

a) Bermula dengan baki di Buku Tunai

|

|

b) Bermula dengan baki di Penyata Bank

|

| |

| Penyediaan Penyata Penyesuaian Bank (Akaun Bank berbaki overdraf) |

| |

|

Overdraf berlaku apabila pengeluaran wang melebihi baki yang terdapat dalam akaun bank pelanggan.

Buku Tunai berbaki kredit

atau

Penyata Bank berbaki debit

|

| |