| 1.2 |

Bentuk Pemilikan Perniagaan |

|

| |

| Bentuk Pemilikan Perniagaan |

- Milikan Tunggal

- Perkongsian

- Koperasi

- Syarikat Berhad

|

|

| |

| Milikan Tunggal |

- Dimiliki dan dikawal oleh seorang individu sahaja.

- Sumber pembiayaan daripada wang simpanan, pinjaman saudara mara, agensi kerajaan, institusi kewangan / modal sendiri.

- Cukai rendah / keuntungan akan dikenakan cukai pendapatan perseorangan.

- Didaftarkan di pejabat pendaftaran perniagaan di SSM (Suruhanjaya Syarikat malaysia).

- Kos overhead yang lebih rendah.

- Menikmati keseluruhan untung perniagaan.

- Fleksibel dari segi masa operasi.

- Mudah ubah strategi / bebas buat keputusan.

- Cepat selesaikan masalah dan rungutan pelanggan.

- Mudah ditubuhkan / tak banyak syarat penubuhan.

- Mewujudkan hubungan baik dengan pelanggan.

- Perlu daftar dalam tempoh 30 hari bermula dari tarikh mula berniaga.

|

|

| |

| Kelebihan dan Kekurangan Milikan Tunggal |

- Mudah ditubuhkan.

- Tidak mempunyai banyak syarat.

- Mudah diurus kerana bersaiz kecil.

- Pemilik bebas urus perniagaan.

- Keputusan dibuat oleh pemilik.

- Beban cukai rendah.

- Pemilik hanya perlu bayar cukai individu.

|

- Diuruskan secara berseorangan.

- Sukar berkembang.

- Beban kerja semua ditanggung pemilik.

- Perniagaan tidak berterusan.

- Perniagaan tutup jika pemilik meninggal dunia.

- Sukar kongsi kepakaran.

- Pemilik tanggung liabiliti tidak terhad.

|

|

| |

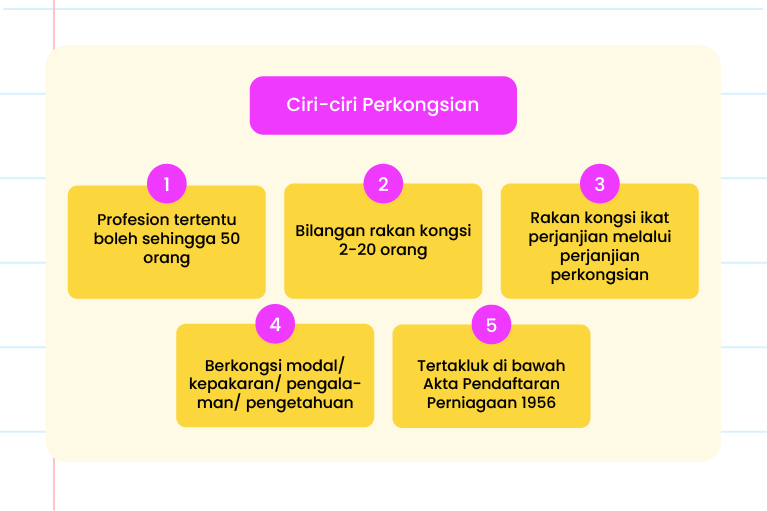

| Perkongsian |

- Kerjasama antara 2 atau lebih individu.

- Bersetuju jalankan perniagaan bersama.

- Kongsi modal, kepakaran, pengalaman dan pengetahuan.

- Rakan kongsi akan mengikat perjanjian melalui perjanjian perkongsian.

|

|

| |

| Kandungan Perjanjian Perkongsian |

- Nama firma.

- Nama semua rakan kongsi.

- Hak dan tanggungjawab rakan kongsi.

- Jenis dan tempat perniagaan.

- Pembahagian untung dan rugi.

- Cara jalankan perniagaan.

- Cara tamatkan perniagaan.

|

|

| |

|

| |

| Jenis-jenis Rakan Kongsi dan Liabiliti |

- Liabliti setakat jumlah modal yang dilaburkan sahaja.

- Tiada kuasa urus perniagaan.

- Boleh semak rekod dan akaun perniagaan.

|

- Liabiliti tidak terhad.

- Tidak aktif dalam pengurusan.

- Sumbang modal sahaja.

|

- Liabiliti tidak terhad.

- Berhak urus perniagaan.

|

- Liabiliti tidak terhad.

- Aktif dalam pengurusan.

- Dibayar gaji.

|

- Liabiliti tidak terhad.

- Hanya guna nama sahaja.

- Tidak keluarkan modal.

|

|

| |

| Tanggungjawab Rakan Kongsi |

- Menjaga kepentingan rakan kongsi yang lain.

- Lindungi rahsia perniagaan.

- Memajukan perniagaan (cari sumber dan peluang).

- Selesaikan masalah perniagaan (beri idea dan pendapat).

|

|

| |

| Jenis Perkongsian |

- Perkongsian Biasa mempunyai bilangan rakan kongsi antara 2 hingga 20 orang.

- Perkongsian Berhad mempunyai bilangan rakan kongsi antara 2 hingga 50 orang.

- Perkongsian Liabiliti Terhad mempunyai bilangan rakan kongsi ialah 2 orang dan tiada had maksimum.

|

|

| |

| Kelebihan dan Kekurangan Perkongsian |

- Modal besar kerana boleh kumpul dari rakan kongsi.

- Mudah ditubuhkan dan tidak banyak peraturan.

- Kongsi kepakaran.

|

- Modal terhad adalah sukar berkembang berbanding syarikat berhad.

- Perniagaan tak berterusan sekiranya rakan kongsi meninggal, muflis perniagaan kena bubar.

- Liabiliti tidak terhad kerana aset peribadi guna untuk bayar hutang.

|

|

| |

| Syarikat Berhad |

- Didaftar dengan SSM di bawah Akta Syarikat 1965.

- Ditubuhkan oleh sekumpulan individu.

- Tujuan menjalankan perniagaan.

- Terdiri daripada ahli lembaga pengarah dan pemegang saham.

|

|

| |

| Keanggotaan Syarikat Berhad |

- Ahli Lembaga Pengarah

- Paling kanan akan dilantik menjadi pengarah urusan.

- Ahli Lembaga Pengarah (ALP) yang lain akan dilantik menjadi pengarah eksekutif.

- Pemegang Saham

- Pihak yang pegang saham

- Hak pemegang saham:-

- Mengundi dalam mesyuarat agung tahunan.

- Beri pendapat tentang aktiviti dan kewangan syarikat.

- Mempersoal polisi syarikat.

- Undi / terima / tolak cadangan ALP yang lain.

- Undi utk lantik ALP.

|

|

| |

| Dua jenis Syarikat Berhad |

- Syarikat Sendirian Berhad (Sdn. Bhd.).

- Syarikat Awam Berhad.

|

|

| |

| Ciri-ciri Syarikat Sdn. Bhd |

- Tertakluk di bawah Akta Syarikat 1965.

- Ahli antara 1 hingga 50 orang.

- Saham tidak boleh dijual beli di bursa saham.

- Pindah milik saham perlu dapat kebenaran alp.

- Modal besar.

- Modal tambahan melalui terbitan syer.

- Liabiliti terhad.

- Jika muflis-rugi setakat modal yg dilaburkan sahaja.

- Harta peribadi tidak diguna utk bayar hutang.

- Pemegang saham paling banyak boleh kawal syarikat.

|

|

| |

| Kelebihan dan Kekurangan Syarikat Sdn. Bhd |

- Modal besar.

- Liabiliti terhad.

- Hal ehwal syarikat dirahsiakan.

|

- Penawaran syer terhad iaitu maximum 50 org.

- Beban cukai tinggi-cukai syarikat.

- Syer tidak boleh dipindah milik sesuka hati.

|

|

| |

| Ciri-ciri Syarikat Awam Berhad |

- Ahli antara 2 orang hingga tiada had maksimum.

- Saham dijual di bursa saham.

- Jika ada pihak yg beli saham dalam kuantiti yg banyak maka pemegang saham asal tanggung risiko hilang kuasa kawalan syarikat.

|

|

| |

| Kelebihan dan Kekurangan Syarikat Awam Berhad |

- Modal lebih besar.

- Ekonomi bidangan adalah perniagaan besar-besaran.

- Liabiliti terhad.

- Kewujudan kekal.

|

- Proses tubuh syarikat rumit.

- Beban cukai tinggi untuk cukai syarikat.

- Pemilik dan pengurusan terpisah.

- Tiada kerahsiaan.

|

|

| |

| Koperasi |

- Ditubuhkan oleh sekumpulan orang tertentu.

- Secara sukarela.

- Tujuan-untuk melindungi kepentingan anggotanya.

- Konsep “Milik Bersama”.

- Contoh:

(a) Koperasi sekolah - anggotanya ialah pelajar dan kakitangan sekolah.

(b) Koperasi Nelayan - anggotanya ialah nelayan.

(c) Koperasi peladang - anggotanya ialah petani.

|

|

| |

| Ciri-ciri Koperasi |

- Melaksanakan kegiatan ekonomi untuk memenuhi keperluan anggotanya.

- Tidak berunsurkan politik.

- Diuruskan berdasarkan akta, peraturan dan undang-undang kecil koperasi.

- Modal disumbang oleh anggota.

- Anggota boleh buat keputusan dlm perniagaan.

- Liabiliti terhad.

|

|

| |

| Dua Aspek Keanggotaan Koperasi |

- Jumlah anggota sekurang-kurangnya 50 orang.

- Setiap anggota mesti beli modal syer.

|

- Mengundi dalam mesyuarat agung tahunan.

- Terlibat dalam proses buat keputusan.

- Mengambil semula modal syer apabila keluar dari koperasi.

- Menerima dividen.

|

|

| |

| Kelebihan dan Kekurangan Koperasi |

- Liabiliti terhad.

- Pentadbiran demokrasi dan anggota ada hak mengundi.

- Dikecualikan dari cukai.

- Rebat-insentif kepada pelanggan koperasi.

|

- Kadar pulangan rendah.

- Pengurusan dan pemilik terpisah dan tiada dorongan untuk majukan perniagaan.

- Pemilikan syer terhad-tak boleh lebih 20%.

- Syer tidak boleh dipindah milik.

|

|

| |