|

|

| |

| 6.2 |

Akaun Penerimaan dan Pembayaran

|

|

| |

| |

Tujuan Penyediaan Akaun Penerimaan dan Pembayaran |

|

| |

Merekodkan semua penerimaan dan pembayaran tunai kelab dan persatuan dalam suatu tempoh perakaunan. |

|

| |

|

|

|

|

| |

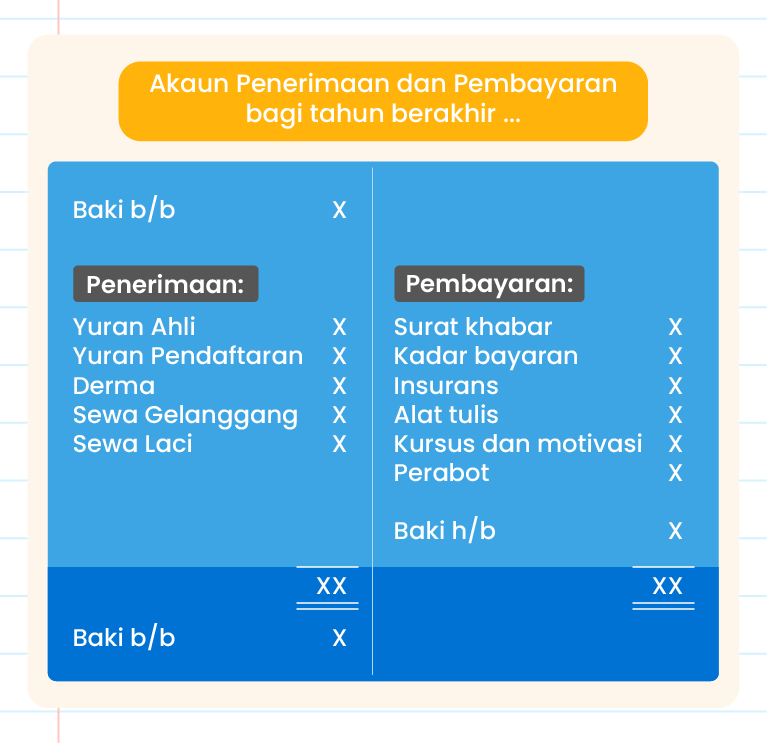

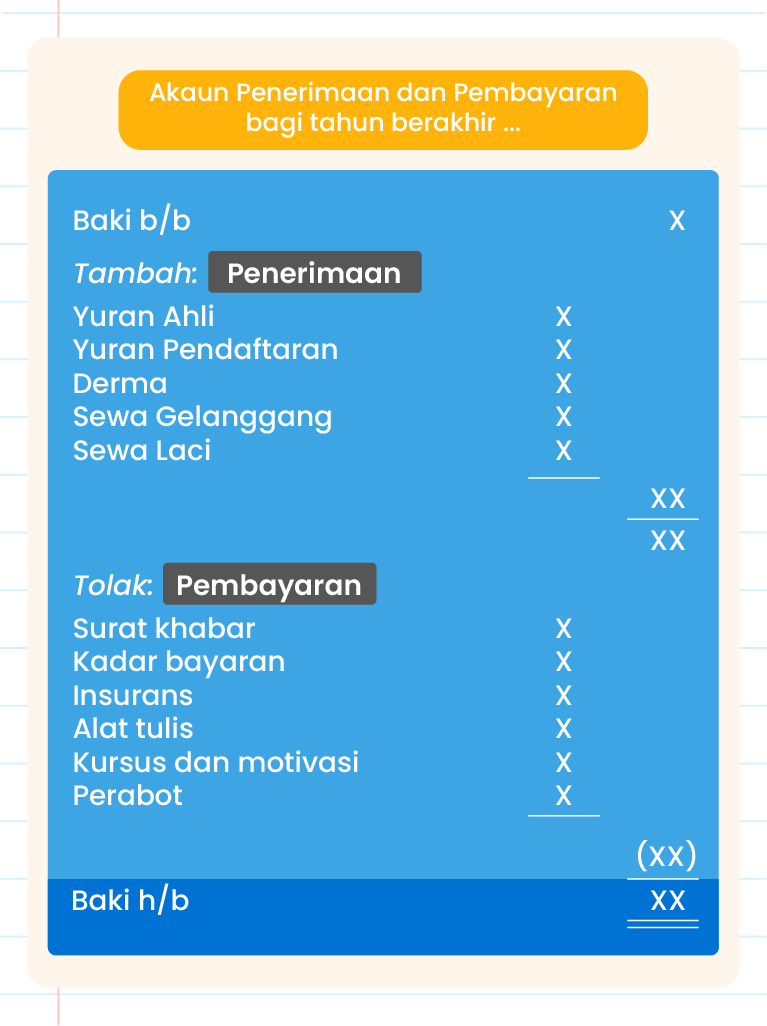

| Penerimaan Tunai |

Pembayaran Tunai |

- Yuran Ahli

- Yuran Pendaftaran

- Bayaran Masuk

- Derma

- Sewa gelanggang tenis/badminton

- Sewa Laci

- Kutipan sukaneka/pesta ria/tari menari

|

- Surat khabar dan majalah

- Kadar bayaran

- Insurans

- Perabot / alatan sukan

- Alat tulis

- Honorarium

- Hadiah pertandingan

- Kursus dan motivasi

- Lawatan

|

|

| |

| Penyediaan Akaun Penerimaan dan Pembayaran |

| |

| 1. Bentuk T |

|

| |

| 2. Format Penyata |

|

| |

| Perbezaan Akaun Penerimaan dan Pembayaran bagi Kelab dan Persatuan dengan Buku Tunai bagi Entiti yang Berorientasikan Keuntungan |

| |

| Persamaan : Merekod semua penerimaan dan pembayaran ke dalam Buku Tunai. |

| |

|

Perbezaan:

- Kelab dan Persatuan

- Membuat ringkasan penerimaan dan pembayaran dari Buku Tunai ke Akaun Penerimaan dan Pembayaran

- Entiti Berorientasikan Keuntungan

- Tiada Akaun Penerimaan dan Pembayaran yang disediakan

|

| |