|

|

| |

|

|

| |

| |

Kaedah Perbandingan |

|

| |

Kaedah yang membandingkan Modal Awal dengan Modal Akhir bagi menentukan untung atau rugi perniagaan. |

|

| |

|

|

|

|

| |

- Modal boleh ditentukan dengan menggunakan persamaan perakaunan:

\(\text{Modal} = \text{Aset} - \text{Liabiliti}\)

|

| |

- Perniagaan boleh menggunakan maklumat modal awal tahun dan akhir tahun untuk menentukan untung dan rugi.

\(\text{Modal Akhir} = \text{Modal Awal} + \text{Untung/Rugi Bersih}\)

|

| |

- Nilai Untung/Rugi Bersih dapat dihitung dengan menggunakan rumus berikut:

\(\text{Untung/Rugi Bersih} = \text{Modal Akhir} - \text{Modal Awal}\)

|

| |

- Sekiranya pemilik perniagaan membuat Ambilan dalam tempoh perakaunan, item ambilan perlu ditambah pada Modal Akhir.

- Namun begitu, sekiranya pemilik membawa masuk Modal Tamabahan, item modal tambahan perlu ditolak daripada Modal Akhir.

\(\text{Untung Bersih} = \text{Modal Akhir} + \text{Ambilan} - \\\text{Modal Tambahan} - \text{Modal Awal}\)

|

| |

- Maklumat kewangan perlu dianalisis untuk menentukan Aset dan Liabiliti bagi membolehkan jumlah modal ditentukan.

- Modal diperoleh dengan membandingkan Aset dengan Liabiliti pada awal dan akhir tempoh perakaunan

|

| |

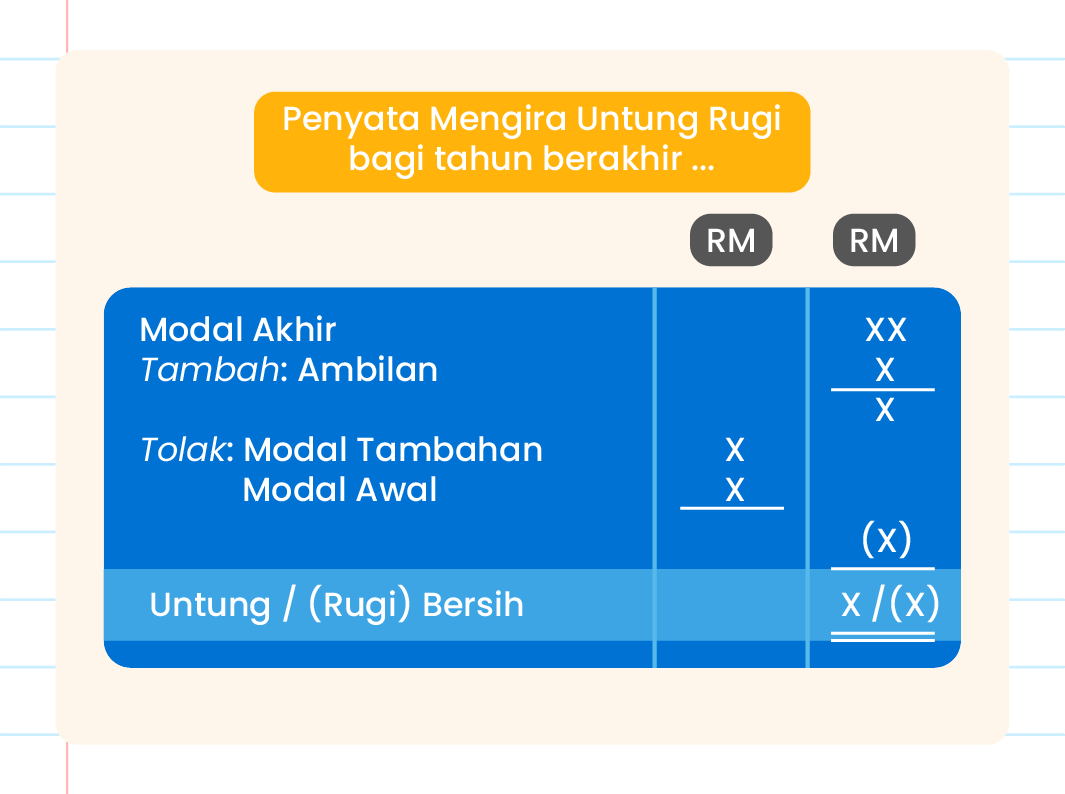

- Untung atau Rugi Bersih dapat juga ditentukan dengan menghasilkan Penyata Mengira Untung Rugi

- Format:

- Setelah untung rugi diketahui, perniagaan dapat menyediakan Penyata Kedudukan Kewangan untuk mengetahui kedudukan Aset dan Liabiliti perniagaan pada tahun tertentu

|

| |