| |

| 4.4 |

Pembubaran Perkongsian

|

|

| |

| Sebab-sebab Pembubaran Perkongsian |

- Kematian, muflis atau pekongsi tidak siuman

- Tempoh tamat

- Tujuan penubuhan tercapai

- Perintah mahkamah

- Pertukaran entiti perniagaan kepada syarikat

- Persetujuan oleh semua pekongsi

|

| |

| Tatacara Pembubaran Perkongsian |

- Menutup semua Akaun Aset kecuali Akaun Bank dan Akaun Tunai (aset perlu dijual atau diambil alih oleh pekongsi)

- Menjelaskan semua liabiliti perniagaan.

- Perkongsian membayar kepada pekongsi atau pekongsi membayar kepada perkongsian mengikut baki dalam Akaun Modal dan Akaun Semasa

- Membatalkan nama perkongsian di Suruhanjaya Syarikat Malaysia (SSM)

|

| |

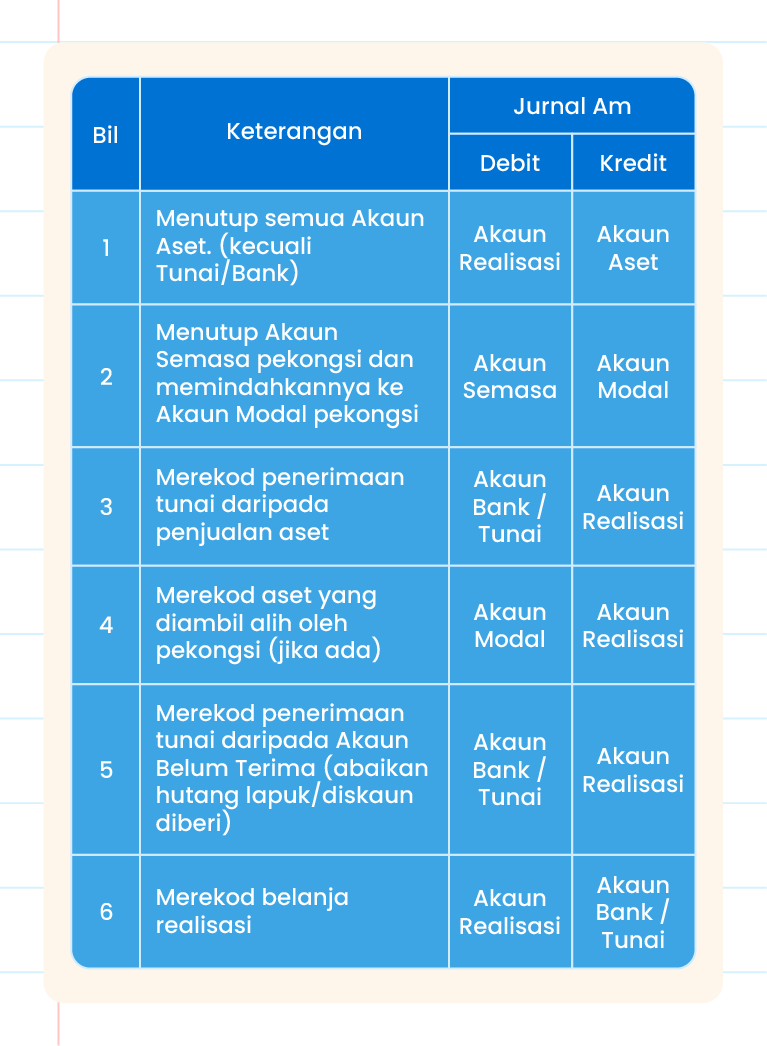

| Langkah 1 Merekod Pembubaran Perkongsian Dalam Jurnal Am |

|

| |

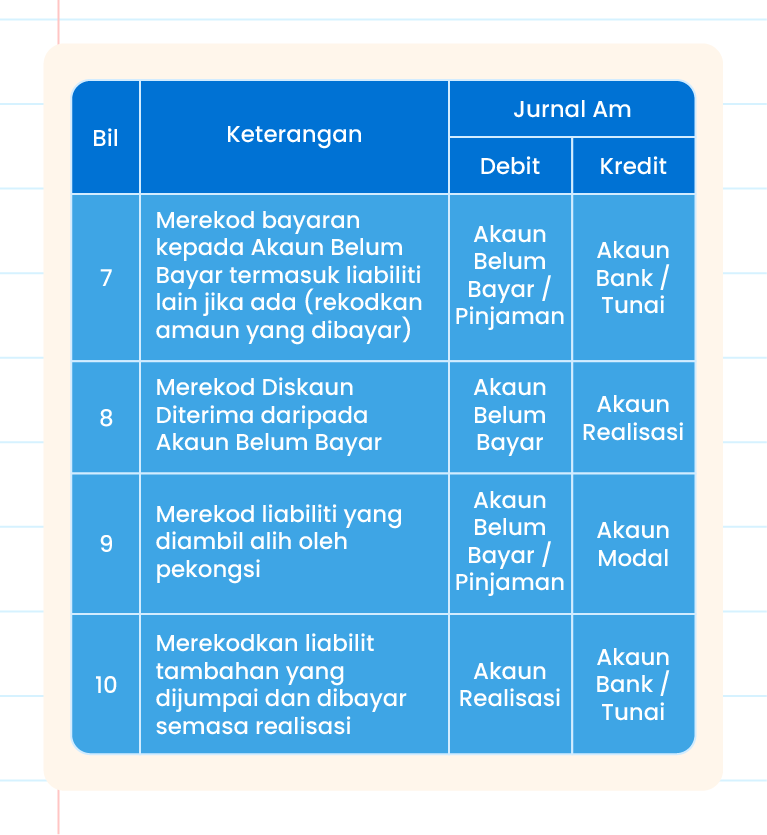

| Langkah 2 Merekod Pembubaran Perkongsian Dalam Jurnal Am |

|

| |

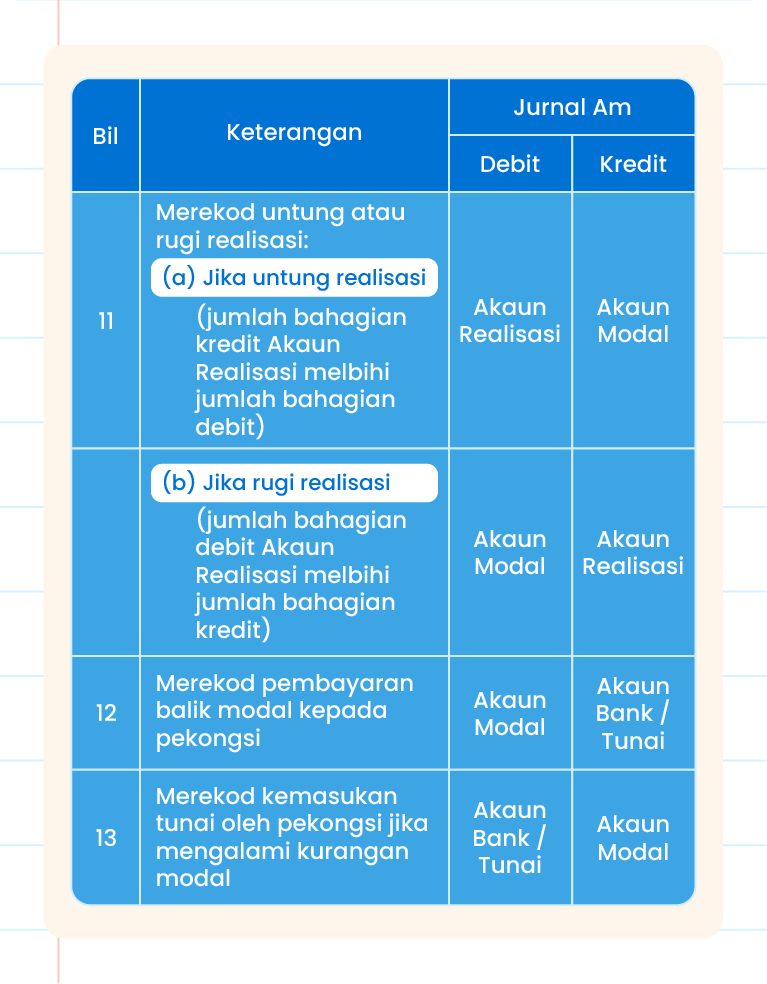

| Langkah 3 Merekod Pembubaran Perkongsian Dalam Jurnal Am |

|

| |

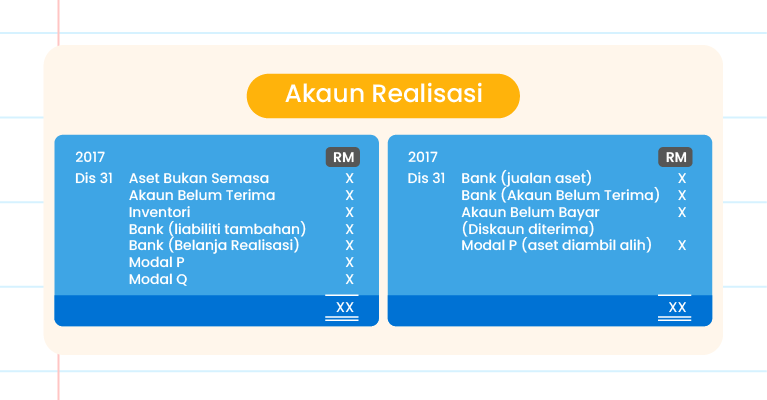

| Merekod pembubaran perkongsian melibatkan pembukaan akaun sementara iaitu Akaun Realisasi. |

| |

| Fungsi Akaun Realisasi |

- Membahagikan keuntungan atau kerugian atas pembubaran.

- Merekod semua aset yang dijual atau diambil alih.

- Menghitung keuntungan atau kerugian atas pembubaran.

|

| |

|

Format Akaun Realisasi:

|

| |

|

Lazimnya Akaun Modal mempunyai baki kredit. Namun begitu, terdapat situasi Akaun Modal Pekongsi berbaki debit. Perkara ini berlaku bagi perkongsian yang merekod modal menggunakan Kaedah Modal Berubah.

|

| |

| Sebab Akaun Modal Berbaki Debit |

- Modal yang disumbangkan pekongsi adalah rendah.

- Ambilan yang berlebihan.

- Rugi realisasi melebihi baki kredit Akaun Modal pekongsi.

- Nilai aset yang diambil alih terlalu tinggi.

|

| |

| Apabila Akaun Modal berbaki debit, ini menunjukkan berlakunya kurangan dalam Akaun Modal Pekongsi. Dalam hal ini, pekongsi perlu membawa masuk tunai tambahan untuk menampung kurangan tersebut. |

| |