| |

|

|

| |

| |

Dividen |

|

| |

Sebahagian keutungan yang dibayar oleh syarikat kepada para pemegang syer. |

|

| |

|

|

|

|

| |

| |

Dividen Tunai |

|

| |

Keuntungan yang diagihkan kepada pemegang syer dalam dua kaedah iaitu mengikut peratus atas nilai sesyer atau sen sesyer. |

|

| |

|

|

|

|

| |

|

Dua jenis dividen tunai:

- Dividen Interim

- Dividen Akhir

|

| |

| |

Dividen Interim |

|

| |

Dividen yang dibayar sebelum keuntungan sebenar diketahui dan dibayar sebelum tempoh perakaunan berakhir. |

|

| |

|

|

|

|

| |

| |

Dividen Akhir |

|

| |

Diisytiharkan selepas keuntungan sebenar diketahui dan dibayar selepas tempoh perakaunan berakhir. |

|

| |

|

|

|

|

| |

|

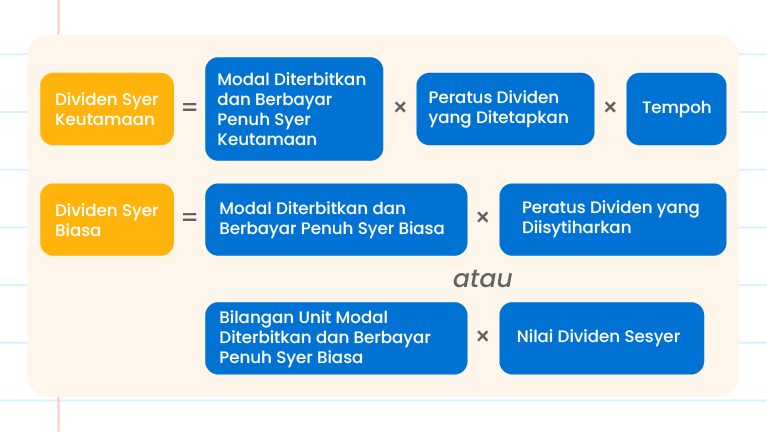

Pengiraan dividen:

|

| |

| Sebab Dividen Tertunggak: |

- Berlaku apabila syarikat tidak memperoleh keuntungan pada tahun semasa maka tiada pengishtiharan dividen dibuat pada tahun tersebut.

- Namun, bagi pemegang syer keutamaan bersifat kumulatif, mereka akan tetap menerima dividen sama ada syarikat memperoleh keuntungan atau kerugian.

- Dividen mereka akan dibawa ke tahun berikutnya jika syarikat itu memperoleh keuntungan pada tahun hadapan. Oleh itu, dividen tersebut dinamakan sebagai dividen tertunggak.

- Sebagai contoh, jika pemegang syer keutamaan 6% tidak menerima dividen dalam tahun itu kerana kekurangan keuntungan maka pada tahun berikutnya mereka berhak untuk menerima dividen bagi kedua-dua tahun iaitu sebanyak 12% jika keuntungan syarikat cukup untuk pembayaran dividen pada tahun tersebut.

|

| |